รู้จัก ‘คอนโดเงินเหลือ’ ดีเสียยังไง จริงไหมที่ปิดหนี้บัตรเครดิตได้

หลายคนที่กำลังวางแผนจะซื้อที่อยู่อาศัย ไม่ว่าจะเป็นบ้านหรือคอนโดก็ตาม คงเคยได้ยินเกี่ยวกับคอนโดเงินเหลือ หรือคอนโดเงินทอน กันมาบ้างทั้งด้านดีและข้อควรระวัง ซึ่งใครที่สนใจอยากซื้อหรือลงทุนกับคอนโดเงินเหลือ นี่คือสิ่งที่คุณควรรู้และทำความเข้าใจกันก่อนว่ามันคืออะไร เพราะคอนโดเงินเหลือนั้นสามารถเป็นได้ทั้งโอกาส และความผิดพลาดในขณะเดียวกัน

ทำความรู้จัก ‘คอนโดเงินเหลือ’

คอนโดเงินเหลือ คือ การยื่นกู้ซื้อคอนโดในราคาที่สูงกว่าราคาซื้อขายจริง ซึ่งทางธนาคารจะส่งคนมาประเมินราคาคอนโดที่เราจะซื้ออีกทีว่าควรอยู่ที่ราคาเท่าไหร่ แล้วธนาคารจะปล่อยกู้ให้ในราคาที่ต่ำที่สุด หมายความว่าเราจะมีราคาอยู่ 2 ชุด 1) ราคาที่เรายื่นกู้กับธนาคารที่สูงกว่าราคาซื้อขายจริง 2) ราคาที่ธนาคารปล่อยกู้ให้เรา ซึ่งจะสูงกว่าราคาซื้อขายจริง ทำให้เราได้เงินส่วนต่างเพิ่มมา

ยกตัวอย่างเช่น

นายโทมัส ยื่นกู้ซื้อคอนโดกับธนาคารแห่งหนึ่งในวงเงิน 2 ล้านบาท โดยราคาซื้อขายจริงของคนโดนี้อยู่ที่ 1 ล้านบาท เมื่อทางธนาคารส่งคนมาประเมินราคาแล้วว่าคอนโดนี้ควรอยู่ที่ 1.5 ล้านบาท เท่ากับว่า ธนาคารจะต้องเลือกราคาปล่อยกู้ที่ต่ำที่สุด ระหว่าง 2 ล้านบาท ที่เรายื่น กับราคาประเมิน 1.5 ล้านบาท แน่นอนว่านายโทมัสจะต้องได้ราคา 1.5 ล้านบาท แสดงว่าได้เงินส่วนต่างเพิ่มมา 500,000 บาท จากราคาซื้อขายจริง ซึ่งนี่แหละที่เรียกว่า “คอนโดเงินเหลือ”

คอนโดเงินเหลือ มีขั้นตอนยังไงบ้าง?

ขั้นตอนคร่าว ๆ ของคอนโดเงินเหลือก็จะตามที่เรายกตัวอย่างไป แต่ทีนี้คอนโดเงินเหลือเนี่ยมันอาจจะมาในสถานการณ์ที่แตกต่างกันไป ทั้งเราดีลกับทาง Developer ตรง หรือผ่านนายหน้า รวมถึงกรณีที่เจ้าของเดิมทิ้งเงินดาวน์

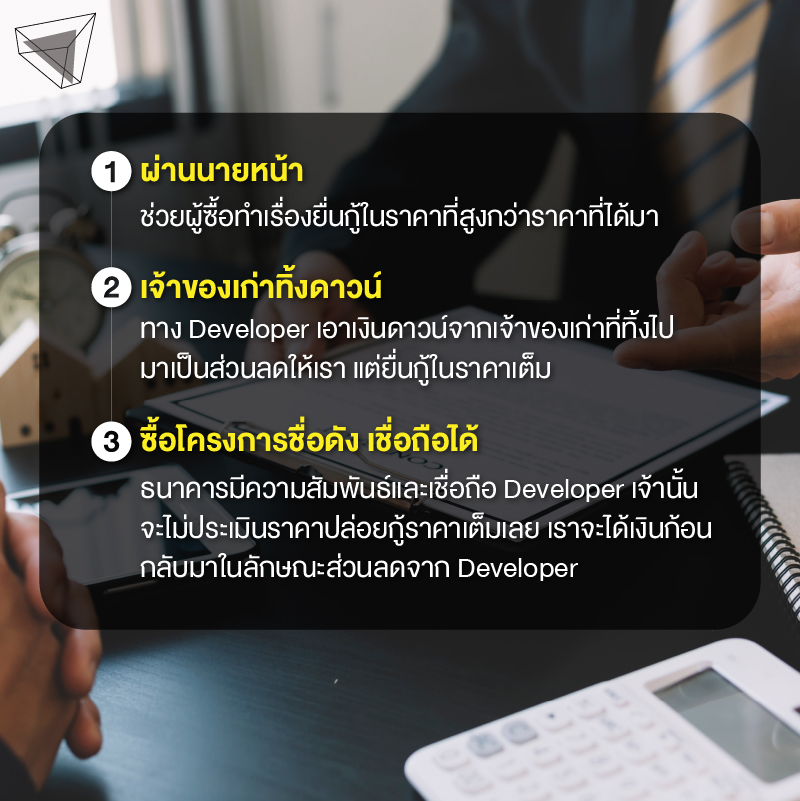

กรณีที่ 1 ผ่านนายหน้า

นายหน้าได้จัดหาห้องที่ราคาดีที่สุดจาก Developer ซึ่งได้ราคามาถูกกว่าราคาตลาด แล้วทำเรื่องยื่นกู้คอนโดเงินเหลือให้ผู้ซื้อในราคาที่สูงกว่าราคาที่ได้มา แล้วหลังจากนั้นก็ตามกระบวนการคือ ธนาคารส่งคนมาประเมิน เลือกราคาที่ต่ำที่สุด เพื่อปล่อยกู้ แน่นอนว่าเราจะต้องได้ราคาสูงกว่าที่ตกลงกันไว้อยู่ดี แล้วในกรณีนี้นายหน้าอาจจะมีการหักค่าดำเนินการอะไรต่าง ๆ ไป แต่ยังเราก็ยังเหลือเงินก้อนจากการยื่นกู้อยู่ดี

กรณีที่ 2 เจ้าของเก่าทิ้งดาวน์

การยื่นกู้คอนโดเงินเหลือในกรณีที่ไปซื้อต่อจากเจ้าของเดิมที่ทิ้งดาวน์ ทาง Developer จะเอาเงินของเจ้าของเดิมที่ดาวน์ไว้มาเป็นส่วนลดให้เรา แต่ตอนยื่นกู้ธนาคารจะยื่นราคาเต็ม ซึ่งจะต้องเหยียบให้มิด ไม่ให้ธนาคารรู้ว่ามีส่วนต่างจากเงินดาวน์ของเจ้าของเดิม เก็บไว้รู้กันแค่สองคนพอ

กรณีที่ 3 ซื้อโครงการชื่อดัง เชื่อถือได้

หากเรายื่นกู้คอนโดเงินเหลือกับธนาคารที่เชื่อถือ Developer เจ้าที่เราจะซื้อ ธนาคารจะไม่ประเมินราคา คือห้ามไปเลย เพราะเขามองว่าราคานี้ที่ดีแล้ว ขายง่าย ได้ราคา จะให้กู้ในราคาซื้อขายได้เลย แล้วทาง Developer ก็จะวนเงินนั้นมาใช้เป็นส่วนลดให้เรา เราก็จะได้เงินก้อนกลับมาในลักษณะของส่วนลดนั่นเอง ซึ่งวิธีนี้ก็ห้ามให้ธนาคาร และบริษัทที่จะมาประเมินรู้เช่นเดียวกัน มิเช่นนั้นจะโดนกดวงเงินอย่างแรง เพราะเดี๋ยวนี้ธนาคารเองก็หาข้อมูลได้ไม่ยาก

ขั้นตอนของคอนโดเงินเหลือ

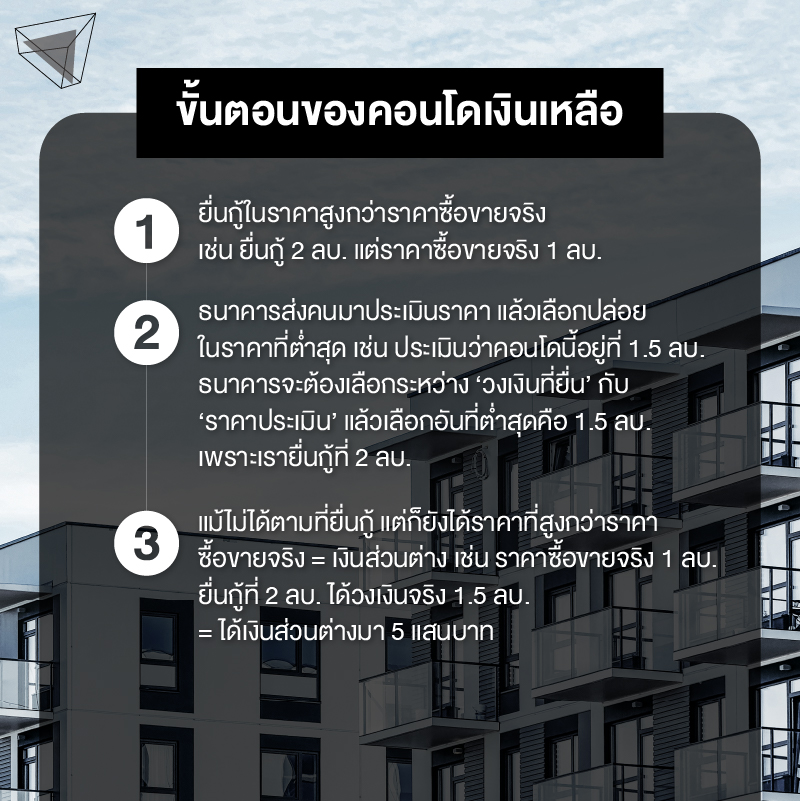

- เมื่อเราเลือกที่อยู่อาศัยที่จะซื้อได้แล้วต้องการยื่นกู้ซื้อคอนโดเงินเหลือกับธนาคาร โดยให้ยื่นขอกู้ในราคาที่สูงกว่าราคาซื้อขายจริง เช่น ราคาซื้อขายจริงของคอนโดนี้อยู่ที่ 1 ล้านบาท ยื่นกู้ซื้อคอนโดกับธนาคารในวงเงิน 2 ล้านบาท

- ทางธนาคารจะส่งคนในสาขา หรือบริษัท Outsource มาประเมินราคาอีกทีว่าคอนโดนี้ควรจะอยู่ที่มูลค่าเท่าไหร่ ซึ่งทางธนาคารจะพิจารณาเลือกวงเงินกู้จากราคาที่ต่ำที่สุด ระหว่าง ‘วงเงินที่เรายื่น’ กับ ‘ราคาประเมิน’ ราคาอันไหนต่ำกว่า เราก็จะได้วงเงินกู้ราคานั้น หลังจากนั้นก็ต้องดูธนาคารอีกว่าเขาจะปล่อยกู้ให้ 100% ของวงเงินนั้นเลยหรือไม่

- ทีนี้เราก็จะได้คอนโดเงินเหลือ จากส่วนต่างที่เพิ่มมาของราคาซื้อขายจริงแล้ว

คอนโดเงินเหลือ เอามาปิดหนี้อื่นได้ยังไง

คอนโดเงินเหลือที่เราซื้อมานี้จะมาปิดหนี้อื่น ๆ เช่น หนี้บัตรเครดิต ได้อย่างไร เป็นประเด็นที่คนสงสัยกันมาก เอาล่ะเราจะมาอธิบายให้ฟังว่ามันเป็นแบบนี้

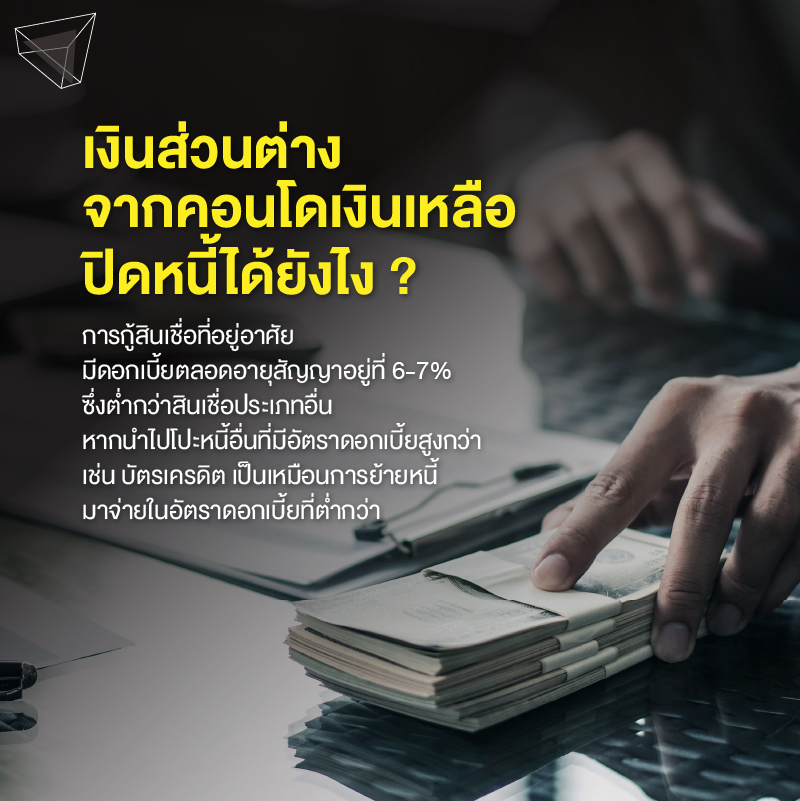

- ต้องบอกก่อนว่าโดยปกติแล้ว การกู้สินเชื่อที่อยู่อาศัยจะมีดอกเบี้ยตลอดอายุสัญญาอยู่ที่ 6-7%

- โดยเงินส่วนต่างที่เราได้จากคอนโดเงินเหลือ จะมีภาระดอกเบี้ยประมาณ 7% ต่อปี (ตีสูงสุดไว้ก่อน) ซึ่งถือว่าเป็นดอกเบี้ยที่ต่ำกว่าสินเชื่ออื่น ๆ มันเลยกลายเป็นข้อได้เปรียบว่า เราสามารถเอาเงินส่วนต่างจากคอนโดเงินเหลือไปโปะหนี้ เช่น หนี้บัตรเครดิต หนี้รถ สินเชื่อส่วนบุคคล สินเชื่อธุรกิจ หรือหนี้อื่น ๆ ที่มีอัตราดอกเบี้ยสูงกว่าสินเชื่อบ้านและคอนโดได้

มันก็มีที่มาแบบนี้นี่แหละครับ แต่อย่าลืมนะว่า หนี้บ้าน ถ้าตัดไม้โทออกก็ หนี้บาน ดี ๆ นี่เอง ซึ่งมันเป็นหนี้ระยะยาว เราคงไม่ผ่อนมันหมดในระยะเวลาเพียงไม่กี่ปีแน่นอน

ข้อดีของคอนโดเงินเหลือ

- ดอกเบี้ยต่ำกว่าสินเชื่อประเภทอื่น : ทำให้เงินส่วนต่างที่ได้มาจากคอนโดเงินเหลือนั้น ได้มาจากการกู้คอนโดที่เป็นสินเชื่อบ้านและคอนโด มีอัตราดอกเบี้ยต่ำกว่าสินเชื่อส่วนบุคคล

- ได้เงินก้อน : เงินส่วนต่างจากคอนโดเงินเหลือจะเป็นเงินก้อนที่เราสามารถนำไปโปะหนี้ได้ ซึ่งจะได้เปรียบหากหนี้นั้นเป็นหนี้ที่มีอัตราดอกเบี้ยที่สูงกว่า เช่น บัตรเครดิต เหมือนเราย้ายหนี้มาจ่ายในอัตราดอกเบี้ยที่ต่ำกว่านั่นเอง

- มีเงินไปตกแต่ง ซื้อเฟอร์ฯ : แน่นอนว่าจะซื้อคอนโดหรือบ้านก็ตาม ค่าใช้จ่ายส่วนที่มักบานปลายก็คือการตกแต่ง และซื้อเฟอร์นิเจอร์นี่แหละ เราสามารถเอาเงินส่วนต่างจากคอนโดเงินเหลือที่ได้มาไปใช้สอยในส่วนนี้ได้แบบสบาย ๆ

ข้อควรระวังของคอนโดเงินเหลือ

- หากคุณไม่ได้เป็นคนที่วางแผนจะซื้อบ้านหรือคอนโดอยู่แล้ว เพียงแต่อยากได้เงินก้อนมาใช้ หรือมาโปะหนี้ต่าง ๆ ก็ตาม อย่าลืมว่า หนี้บ้าน เป็นหนี้ระยะยาว การที่เอาเงินจากคอนโดเงินเหลือไปกลบหนี้อื่น ก็เหมือนหนีเสือปะจระเข้ แถมอยู่กันไปยาว ๆ อีกต่างหาก และเงินส่วนต่างที่ได้มาก็ไม่ใช่ว่าฟรีนะ มันมีภาระดอกเบี้ยด้วย

- ระวังเสียเครดิต เพราะการซื้ออสังหาฯ เป็นหนี้ระยะยาว หากเราไม่ได้วางแผนการเงินให้ดีว่าตลอดสัญญาผ่อนจะจ่ายอะไรเท่าไหร่ ค่าใช้จ่ายแต่ละเดือน เราไหวไหม ถ้าเกิดเหตุฉุกเฉินทำให้ขาดชำระไปจะทำยังไง สุดท้ายอาจถูกยึด หรือมีหนี้เสีย ได้เลยนะครับ

- หากจะซื้อคอนโดเงินเหลือไว้เพื่อการลงทุน ปล่อยเช่า หรือขายต่อก็แล้วแต่ อย่าลืมที่จะสำรวจราคาของโครงการรอบ ๆ ในบริเวณนั้นว่าเขาซื้อขายกันในตารางเมตรที่เท่าไหร่ หากเรากู้ซื้อมาในวงเงินที่สูงกว่าราคาตลาด อาจทำให้เราขาดทุนเสียเอง

- เหล่านายหน้าอาจกำลังหลอกให้ลงทุนกับคอนโดเงินเหลือ เดี๋ยวนี้การหลอกล่อก็มาในรูปแบบที่หลากหลาย ไม่ว่าจะเชิญชวนให้เราลงทุนคอนโดเงินเหลือ โดยยกแต่ข้อดีว่าเราจะได้เงินก้อนมาใช้ฟรี ๆ เลยนะ แถมโครงการนี้ก็ทำเลดี ห้องดี นู่นนี่นั่น ซึ่งความจริงทำเลก็ไม่ได้ดีมาก ห้องที่เหลือก็ค้างสต็อก ปล่อยออกก็ยาก นายหน้าจึงได้มาในราคาที่ถูก ต้องระวังเอามาก ๆ เลย ต้องหาข้อมูลให้แน่นก่อนคิดจะลงทุนนะครับ

เราขอทิ้งท้ายไว้ว่า คอนโดเงินเหลือ อาจเหมาะกับคนที่วางแผนจะซื้อบ้านหรือคอนโดอยู่แล้ว โดยเลือกวิธีของคอนโดเงินเหลือมาเติมเต็มได้ ซึ่งเงินส่วนต่าง คุณจะเอาไปโปะหนี้ก็ดี เอาไปตกแต่งก็ได้ คือคนที่จะซื้อที่อยู่อาศัยอยู่แล้วก็ต้องเตรียมการมาบ้าง ซึ่งทำให้การใช้วิธีคอนโดเงินเหลือ อาจช่วยให้คุณใช้จ่ายสิ่งต่าง ๆ ได้สะดวก และชาญฉลาดขึ้น