ส่องเทรนด์ ‘BNPL’ ซื้อก่อน จ่ายทีหลัง โมเดลการเงินแบบใหม่

ในยุคดิจิทัลที่ทุกอย่างเข้าถึงได้ง่ายเพียงปลายนิ้ว การชอปปิงออนไลน์กลายเป็นส่วนหนึ่งในชีวิตประจำวัน และหนึ่งเทรนด์การชำระเงินที่กำลังมาแรง คือ ‘ซื้อก่อน จ่ายทีหลัง’ หรือ Buy Now Pay Later (BNPL) ที่มีจุดเด่นที่ความสะดวกสบายช่วยให้คุณสามารถซื้อสินค้าที่ต้องการได้โดยไม่ต้องรอเงินเดือนออก จนอาจส่งผลให้พฤติกรรมการใช้จ่ายของผู้บริโภคเปลี่ยนแปลงไปโดยสิ้นเชิง แล้ว Buy Now Pay Later คืออะไร ทำงานอย่างไร มาร่วมหาคำตอบไปด้วยกัน

Buy Now Pay Later คืออะไร

Buy Now Pay Later (BNPL) หรือ ซื้อก่อน จ่ายทีหลัง คือ รูปแบบการชำระเงินที่ลูกค้าสามารถนำสินค้าไปใช้ก่อนได้ แล้วค่อยจ่ายเงินในภายหลัง หรือแบ่งชำระเป็นงวด ซึ่งอาจมีการเสียดอกเบี้ยในอัตราที่ต่ำ หรือไม่เสียดอกเบี้ยในการผ่อนชำระขึ้นอยู่กับเงื่อนไขที่บริษัทกำหนด Buy Now Pay Later จึงเป็นบริการที่ได้รับความนิยมสูง เนื่องจากช่วยเพิ่มความยืดหยุ่นทางด้านการเงินและเป็นเครื่องมือทางการเงินที่เข้าถึงได้ง่าย ต่างจากบัตรเครดิต

เทรนด์ BNPL ในประเทศไทย

เทรนด์การชำระเงินแบบ Buy Now Pay Later มีการเจริญเติบโตอย่างต่อเนื่องในประเทศไทย โดยเฉพาะผลพวงจากการขยายตัวของตลาดอีคอมเมิร์ซในช่วงการระบาดของ COVID-19 ที่ผู้บริโภคหันมาใช้ซื้อสินค้าผ่านช่องทางออนไลน์มากขึ้น บริการ Buy Now Pay Later จึงกลายเป็นตัวเลือกการชำระเงินแบบใหม่ที่ได้รับความนิยม นอกเหนือจากบัตรเครดิตและบัตรเดบิต โดยปัจจุบันธุรกิจ Buy Now Pay Later ที่คนไทยนิยมใช้ ได้แก่ SPayLater ของ Shopee, LazPayLater ของ Lazada, Pay Next ของ True Money Wallet และ atome ซึ่งเป็นผู้ให้บริการรายใหญ่ในตลาดนี้

แม้ว่าการชำระเงินแบบ Buy Now Pay Later จะดูเป็นวิธีการที่แปลกใหม่ แต่จริง ๆ แล้วก็มีการทำงานที่คล้ายคลึงกับบัตรเครดิตที่ลูกค้าสามารถซื้อสินค้าก่อนแล้วชำระเงินทีหลังได้ นอกจากนี้ เทรนด์ Buy Now Pay Later ยังได้รับความนิยมเป็นอย่างมากในประเทศไทย เนื่องจากช่วยให้ผู้ที่มีรายได้น้อยหรือรายได้ไม่แน่นอนสามารถเข้าถึงสินเชื่อได้ง่ายยิ่งขึ้น จากสถิติโดย สศช. และ SAB พบว่ากว่า 50% ของผู้ใช้บริการ Buy Now Pay Later ในกลุ่ม Gen Z มีรายได้ต่ำกว่า 15,000 บาทต่อเดือน และ 38% ใช้บริการ Buy Now Pay Later ไปกับการซื้อเสื้อผ้า รองเท้า และเครื่องประดับ ซึ่งชี้ให้เห็นถึงความเสี่ยงในการก่อหนี้สินเกินตัวจากการตัดสินใจซื้อสินค้าและบริการที่ง่ายขึ้น โดยมีแนวโน้มว่าในปี 2571 มูลค่าตลาด Buy Now Pay Later ของประเทศไทย จะเพิ่มสูงขึ้นถึง 17 เท่าจากปี 2564

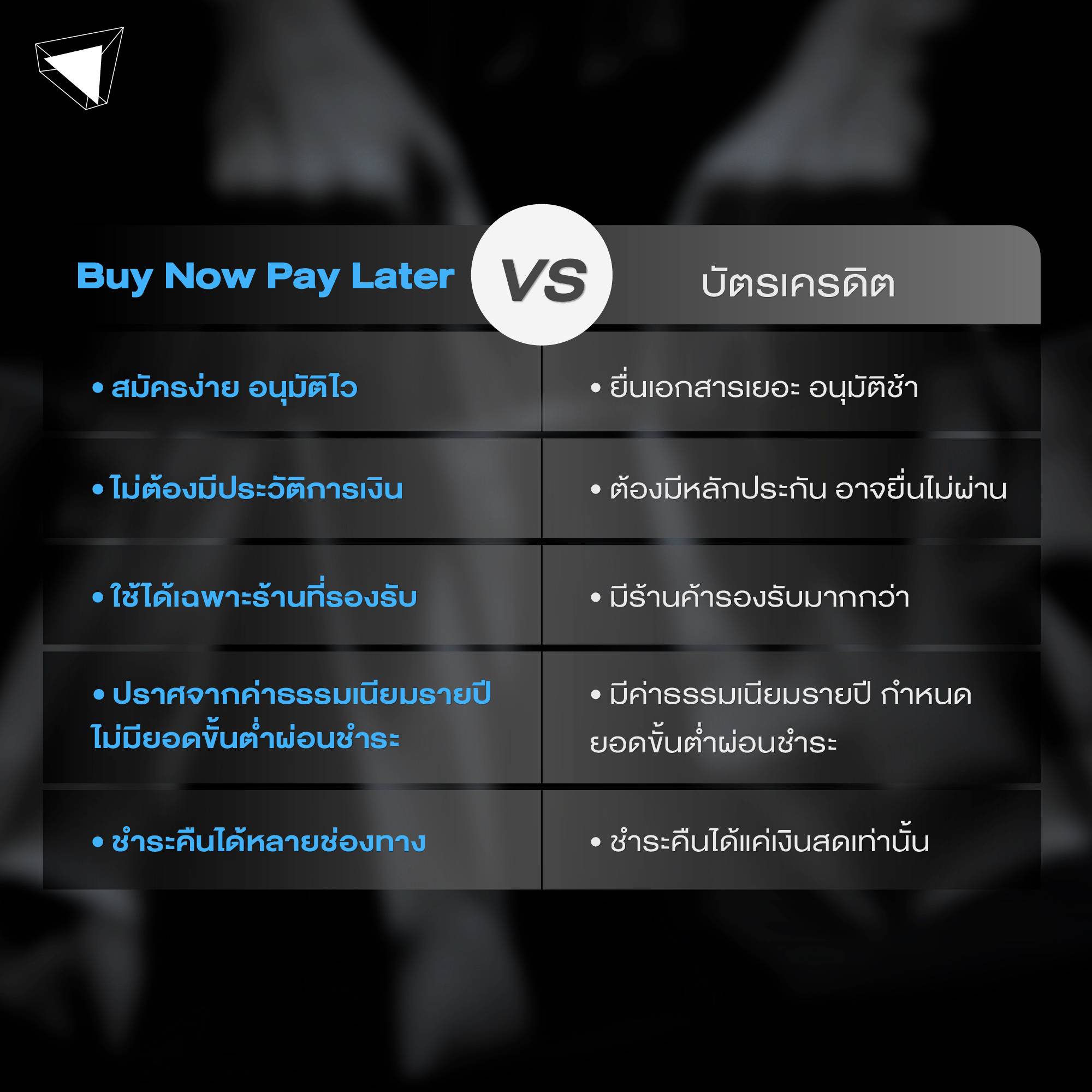

BNPL ต่างกับบัตรเครดิตอย่างไร

ขั้นตอนการสมัคร

Buy Now Pay Later: ข้อได้เปรียบหลักของบริการ Buy Now Pay Later คือขั้นตอนการสมัครที่ง่ายและรวดเร็ว เพียงแค่ใช้บัตรประชาชนเพียงใบเดียวเท่านั้น และไม่จำเป็นต้องแนบเอกสารอื่น ๆ เพิ่มเติม

บัตรเครดิต: การสมัครบัตรเครดิตมีความซับซ้อนกว่าการสมัคร Buy Now Pay Later ผู้สมัครจำเป็นต้องยื่นเอกสารยืนยันรายได้และตัวตน เช่น บัตรประชาชน หนังสือรับรองเงินเดือน หรือหลักฐานทางการเงิน ซึ่งใช้เวลาในการตรวจสอบและอนุมัตินานกว่า

หลักทรัพย์ค้ำประกัน

Buy Now Pay Later: เหมาะสำหรับผู้ใช้บริการที่ไม่มีกำลังทรัพย์สูง เนื่องจากไม่ต้องใช้หลักทรัพย์ค้ำประกันหรือมีประวัติทางการเงินที่ดี โดยเฉพาะกลุ่มนักเรียน นักศึกษา หรือคนที่มีแหล่งที่มาของรายได้ไม่ชัดเจน

บัตรเครดิต: จำเป็นต้องมีหลักทรัพย์ค้ำประกันที่แน่ชัดและประวัติทางการเงินที่ดีเพื่อยื่นขอวงเงินบัตรเครดิต และอาจถูกปฏิเสธได้หากสถาบันทางการเงินพิจารณาว่ามีความมั่นคงทางการเงินไม่เพียงพอ

ช่องทางในการใช้บริการ

Buy Now Pay Later: บริการ Buy Now Pay Later จะสามารถใช้ได้กับร้านค้าหรือแพลตฟอร์มที่รองรับเท่านั้น ทำให้บางครั้งผู้ใช้งานมีข้อจำกัดในการเลือกซื้อสินค้าและบริการ

บัตรเครดิต: แพลตฟอร์มอีคอมเมิร์ซและร้านค้าส่วนใหญ่มักจะรองรับการชำระเงินด้วยบัตรเครดิต ทำให้ผู้ใช้บริการมีอิสระในการใช้จ่ายมากกว่า

- ค่าธรรมเนียมและดอกเบี้ย

Buy Now Pay Later: ไม่มีค่าธรรมเนียมรายปีและค่าธรรมเนียมในการซื้อสินค้า รวมถึง สามารถเลือกผ่อนชำระแบบดอกเบี้ย 0% ได้โดยไม่มีการกำหนดยอดขั้นต่ำ อย่างไรก็ตาม อาจมีการคิดดอกเบี้ยหรือค่าปรับในอัตราหากชำระล่าช้า

บัตรเครดิต: มักมีการกำหนดยอดขั้นต่ำสำหรับการผ่อนชำระ พร้อมทั้งมีค่าธรรมเนียมบัตรรายปี และอาจมีการเรียกเก็บค่าธรรมเนียมการซื้อสินค้าเพิ่มเติมในบางร้าน

ช่องทางการชำระเงินคืน

Buy Now Pay Later: ผู้ใช้บริการสามารถเลือกวิธีการชำระเงินได้หลากหลาย เช่น เช็คเงินสด, บัตรเดบิต, บัตรเครดิต, เงินสด เป็นต้น

บัตรเครดิต: สามารถชำระเงินได้ช่องทางเดียว คือ เงินสด เท่านั้น

รู้ไว้ก่อนใช้งาน Buy Now Pay Later

ถึงแม้ว่าบริการ Buy Now Pay Later จะเป็นทางเลือกทางการเงินที่ได้รับความนิยมเป็นอย่างมาก แต่ก็มีทั้งข้อดีและข้อเสียที่ควรพิจารณาอย่างรอบคอบเพื่อให้ได้รับประโยชน์สูงสุดโดยไม่กระทบกับสถานะทางการเงิน ในขณะเดียวกันก็ควรมีการวางแผนการชำระเงินอย่างระมัดระวังเพื่อลดความเสี่ยงในการสร้างหนี้สินเกินตัว

ข้อดี

- เข้าถึงง่าย ไม่ต้องใช้เครดิต

- อนุมัติไว ไม่ต้องยื่นเอกสารเยอะ ใช้บัตรประชาชนใบเดียว

- ใช้งานง่าย ผ่านแอปพลิเคชันหรือแพลตฟอร์มอีคอมเมิร์ซ

- ปราศจากค่าธรรมเนียมรายปี ไม่มีดอกเบี้ย หากชำระตรงเวลา

- มียอดที่ต้องชำระแน่ชัด ช่วยให้บริหารเงินได้ง่าย

ข้อเสีย

- การสร้างหนี้ก้อนใหญ่ ไม่รู้ตัว

- มีค่าปรับและดอกเบี้ยหากชำระล่าช้า

- มีวงเงินจำกัด ขึ้นอยู่การใช้งาน

- ไม่มีสิทธิประโยชน์พิเศษ

- ไม่สามารถเบิกเป็นเงินสดได้

แนวโน้มเศรษฐกิจหากยังใช้ Buy Now Pay Later

อนาคตและแนวโน้มของ Buy Now Pay Later ในประเทศไทยเป็นสิ่งน่าจับตามองเป็นอย่างยิ่ง เนื่องจากพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไปในยุคดิจิทัล โดยเฉพาะจากการเพิ่มขึ้นของทางเลือกการชำระเงินที่ช่วยให้ผู้บริโภคเข้าถึงสินค้าและบริการได้โดยไม่ต้องใช้เงินสด อย่าง Buy Now Pay Later ซึ่งจากการสำรวจพบว่าผู้บริโภค 62.3% ตัดสินใจซื้อสินค้าได้เร็วขึ้น หากมีบริการ Buy Now Pay Later และแม้ว่าวงเงินสำหรับบริการ Buy Now Pay Later จะไม่ได้สูงมากนัก แต่ก็เป็นการกระตุ้นให้เกิดการก่อหนี้ จนนำไปสู่ความเสี่ยงการเกิดหนี้ครัวเรือนที่เพิ่มขึ้นในระยะยาว และส่งผลกระทบต่อระบบเศรษฐกิจโดยรวม

ในระยะยาว Buy Now Pay Later อาจมีผลกระทบสำคัญต่อเศรษฐกิจไทยที่จะมาช่วยกระตุ้นการเติบโตของอีคอมเมิร์ซและออนไลน์ชอปปิง เนื่องจากเป็นโอกาสใหญ่ในการดึงดูดผู้ใช้งานให้เข้ามาจับจ่ายใช้สอยมากยิ่งขึ้น โดยเฉพาะกลุ่มลูกค้าที่มีกำลังทรัพย์ไม่มากนัก อีกทั้งยังสามารถนำโมเดล Buy Now Pay Later มาต่อยอดเป็นช่องทางการชำระเงินอีกรูปแบบบนแพลตฟอร์มของตัวเองเพื่อเพิ่มทางเลือกให้กับลูกค้าได้ โดยตัวผู้ให้บริการเองนอกจากจะได้รับเงินค่าสินค้าและบริการแล้ว ยังอาจจะได้รับเงินดอกเบี้ยจากการจ่ายเงินล่าช้าได้อีกด้วย

ถึงแม้ว่า Buy Now Pay Later จะเป็นเทรนด์ทางการเงินที่ช่วยให้คุณใช้จ่ายได้อย่างสะดวกสบายยิ่งขึ้น แต่ในอีกแง่หนึ่งก็อาจทำให้คุณติดกับดัก ‘หนี้สิน’ ได้อย่างง่ายดายเช่นกัน ดังนั้น จึงควรใช้จ่ายอย่างมีสติ และอย่าลืมประเมินความสามารถในการจ่ายของตัวเองให้รอบคอบ เพื่อไม่ให้เกิดปัญหาการเงินตามมาในอนาคต