คู่มือวางแผนเกษียณ 101:

การลงทุนเพื่อก้าวสู่สังคมสูงวัยอย่างมั่นคง | Advertorial

ในยุคที่เทคโนโลยีทางการแพทย์ก้าวหน้า ประชากรส่วนใหญ่มีอายุขัยยืนยาวกว่าค่าเฉลี่ย ส่งผลให้ ‘สังคมสูงวัย (Aged Society)’ กลายเป็นรูปแบบสังคมใหม่ที่ทั่วโลกจับตามอง เมื่อเด็กเกิดน้อยกว่าคนแก่ แรงงานในการขับเคลื่อนเศรษฐกิจจึงน้อยลง ภาครัฐขาดแคลนเงินภาษีหมุนเวียนจากคนวัยทำงานจนกระทบกับการจัดเก็บรายได้ของประเทศ ก่อให้เกิดปัญหาต่อคุณภาพชีวิตและสวัสดิการคนชราที่กลายเป็นผู้อาศัยหลัก ‘การวางแผนเกษียณ’ จึงเป็นเรื่องที่ต้องรู้ เมื่อโลกเข้าสู่วิถีใหม่ การเตรียมตัวให้พร้อมกับสังคมสูงวัยจึงเป็นสิ่งจำเป็น

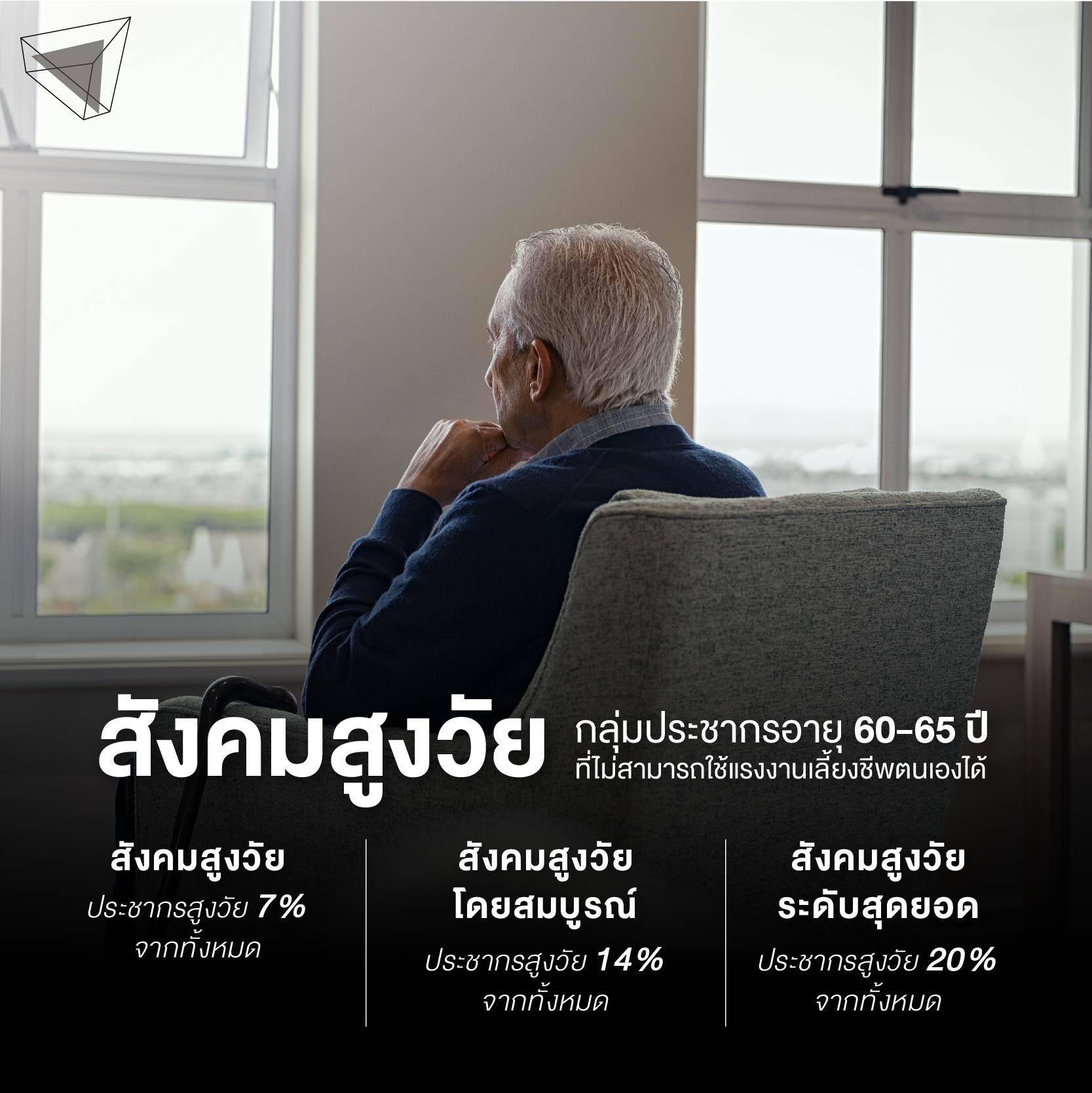

สังคมสูงวัยคืออะไร?

องค์กรสหประชาชาติ (United Nations) ได้นิยาม ‘สังคมสูงวัย’ ว่า เป็นกลุ่มประชากรที่ไม่สามารถใช้แรงงานเพื่อสร้างรายได้ยังชีพให้ตนเองได้ โดยกำหนดสัดส่วนจากประชากรอายุ 60-65 ปีขึ้นไป แบ่งได้เป็น 3 ประเภท ดังนี้

- สังคมสูงวัย (Aged Society) สังคมที่มีประชากรสูงวัยมากกว่าหรือเท่ากับ ร้อยละ 7 ของจำนวนประชากรทั้งหมด

- สังคมสูงวัยโดยสมบูรณ์ (Complete Aged Society) สังคมที่มีประชากรสูงวัยมากกว่าหรือเท่ากับ ร้อยละ 14 ของจำนวนประชากรทั้งหมด

- สังคมสูงวัยระดับสุดยอด (Super Aged Society) สังคมที่มีประชากรสูงวัยมากกว่าหรือเท่ากับ ร้อยละ 20 ของจำนวนประชากรทั้งหมด

โดยประเทศไทยกำลังจะเข้าสู่สังคมสูงวัยในปี พ.ศ. 2568 อ้างอิงจากข้อมูลของ สำนักงานสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรมแห่งชาติ (สอวช.) ระบุว่า อัตราการเกิดในปี พ.ศ. 2562 ลดลงต่ำเหลือเพียง 6.1 แสนคน ขณะที่จำนวนผู้สูงอายุเพิ่มขึ้นเป็น 1.3 ล้านคน ซึ่งมีแนวโน้มเพิ่มขึ้นจนเข้าสู่ ‘สังคมสูงวัยระดับสุดยอด’ ภายในปี พ.ศ. 2576 นี้ หรือเพียง 10 ปีข้างหน้าเท่านั้น!

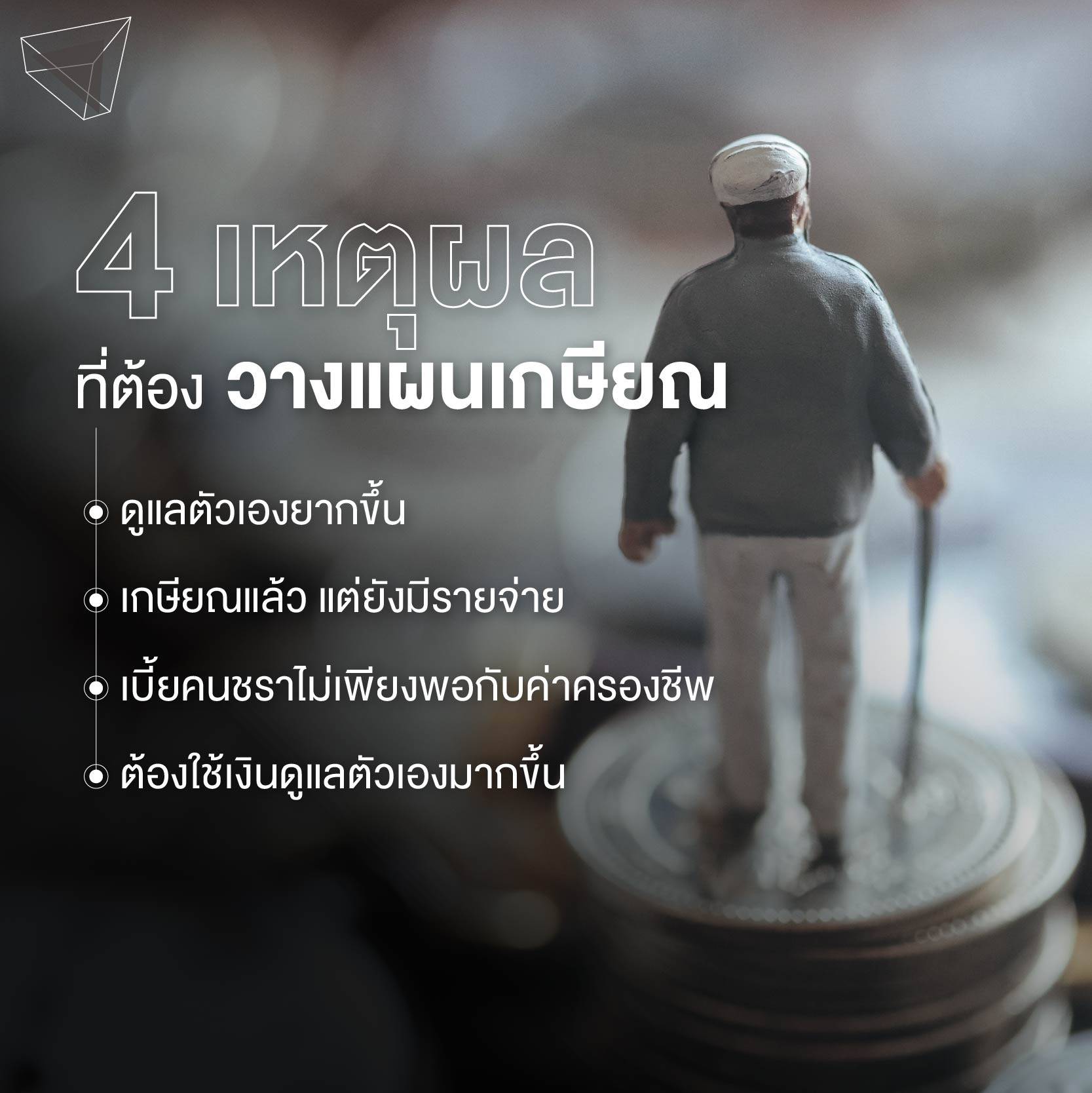

ซึ่งวิธีที่จะสามารถรับมือกับสังคมสูงวัยได้ดีที่สุด คือ การวางแผนเกษียณ เพื่อสร้างรากฐานที่มั่นคงและเพิ่มโอกาสในการมีคุณภาพชีวิตที่ดียามแก่ชรา โดยมี 4 เหตุผลที่น่าสนใจจาก สำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) มารองรับ สำหรับใครที่ลังเลใจ ยังไม่อยากคิดเรื่องอนาคตให้ปวดหัว ลองใช้เหตุผล 4 ข้อนี้ประกอบการตัดสินใจการวางแผนเกษียณได้ครับ

4 เหตุผลที่ทุกคนควรวางแผนเกษียณ

- เมื่อแก่ชราก็ดูแลตัวเองได้ยากขึ้น

เมื่อยังอยู่ในวัยหนุ่มสาว เราอาจไม่เห็นความเปลี่ยนแปลงมากนัก แต่ถ้าเข้าสู่วัยชราแล้ว การเสื่อมสมรรถภาพและปัญหาด้านร่างกายจะส่งผลกระทบต่อการใช้ชีวิตมากขึ้น เราจะไม่สามารถหารายได้เหมือนในช่วงก่อนเกษียณ จนอาจประสบปัญหาทางการเงินในอนาคต

- เกษียณแล้วแต่ยังมีรายจ่ายอยู่

จากผลสำรวจการเปลี่ยนแปลงของประชากรในปี พ.ศ. 2558-2559 โดยสำนักงานสถิติแห่งชาติ พบว่า ประชากรในประเทศไทยมีอัตราการแต่งงานช้าลง ช่วงวัยภายในครอบครัวจึงมีความห่างกันมาก พ่อแม่ที่เข้าสู่วัยเกษียณแล้ว อาจยังมีลูกที่อยู่ในวัยเรียน ส่งผลให้รายรับและรายจ่ายไม่สมดุลกัน

- เบี้ยยังชีพไม่เพียงพอต่อการใช้ชีวิต

เบี้ยยังชีพผู้สูงอายุเป็นสวัสดิการสำหรับบุคคลสัญชาติไทยที่มีอายุ 59 ปีขึ้นไป โดยจะได้ขั้นต่ำคือ 600 บาทและสูงสุดเพียง 1,000 บาทเท่านั้น นับเป็นตัวเลขที่สวนทางกับค่าครองชีพในปัจจุบันซึ่งเฉลี่ยอยู่ที่ 18,136 บาทต่อครัวเรือน และมีแนวโน้มจะเพิ่มขึ้นอีกจากอัตราเงินเฟ้อที่ผันผวน

- อายุมากขึ้น เงินที่ต้องใช้ดูแลตัวเองก็เพิ่มขึ้น

ด้วยนวัตกรรมการแพทย์ที่ก้าวหน้า การรักษาโรคภัยจึงมีประสิทธิภาพตามไปด้วย โดยการสำรวจและคาดการณ์จากองค์กรสหประชาชาติ (United Nations) และ เวิลด์ อิโคโนมิค ฟอรั่ม (World Economic Forum) เผยว่า ภายในปี พ.ศ. 2593 คนไทยจะมีอายุเฉลี่ยอยู่ที่ 82 ปี เท่ากับว่าเราจะมีชีวิตในวัยชรายาวนานขึ้น เงินที่ต้องใช้ในวัยหลังเกษียณจึงเพิ่มขึ้นด้วยนั่นเอง

สามารถอ่านบทความ 4 เหตุผลที่ต้องวางแผนเกษียณ จาก สำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) ได้ที่ https://bit.ly/45M4aBo

การวางแผนเกษียณจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้ โดยเฉพาะยุคนี้ที่การเงินมีความผันผวน อัตราเงินเฟ้อมีแนวโน้มเฉลี่ยเพิ่มขึ้นทุกปี แค่ออมเงินอย่างเดียวคงไม่พอ เพราะมูลค่าเงินล้านในวันนี้ อาจลดน้อยลงในวันหน้า เราจึงมีคู่มือวางแผนเกษียณ เพื่อเตรียมรับมือกับสังคมสูงวัย พร้อมบอกกองทุนที่น่าสนใจสำหรับเป็นทางเลือกลงทุน ถ้าอยากรู้ว่าแก่ยังไงให้มีคุณภาพ ก็ตามไปอ่านคู่มือที่เราเตรียมมาได้เลย!

คู่มือวางแผนเกษียณและการลงทุนในอนาคต 101!

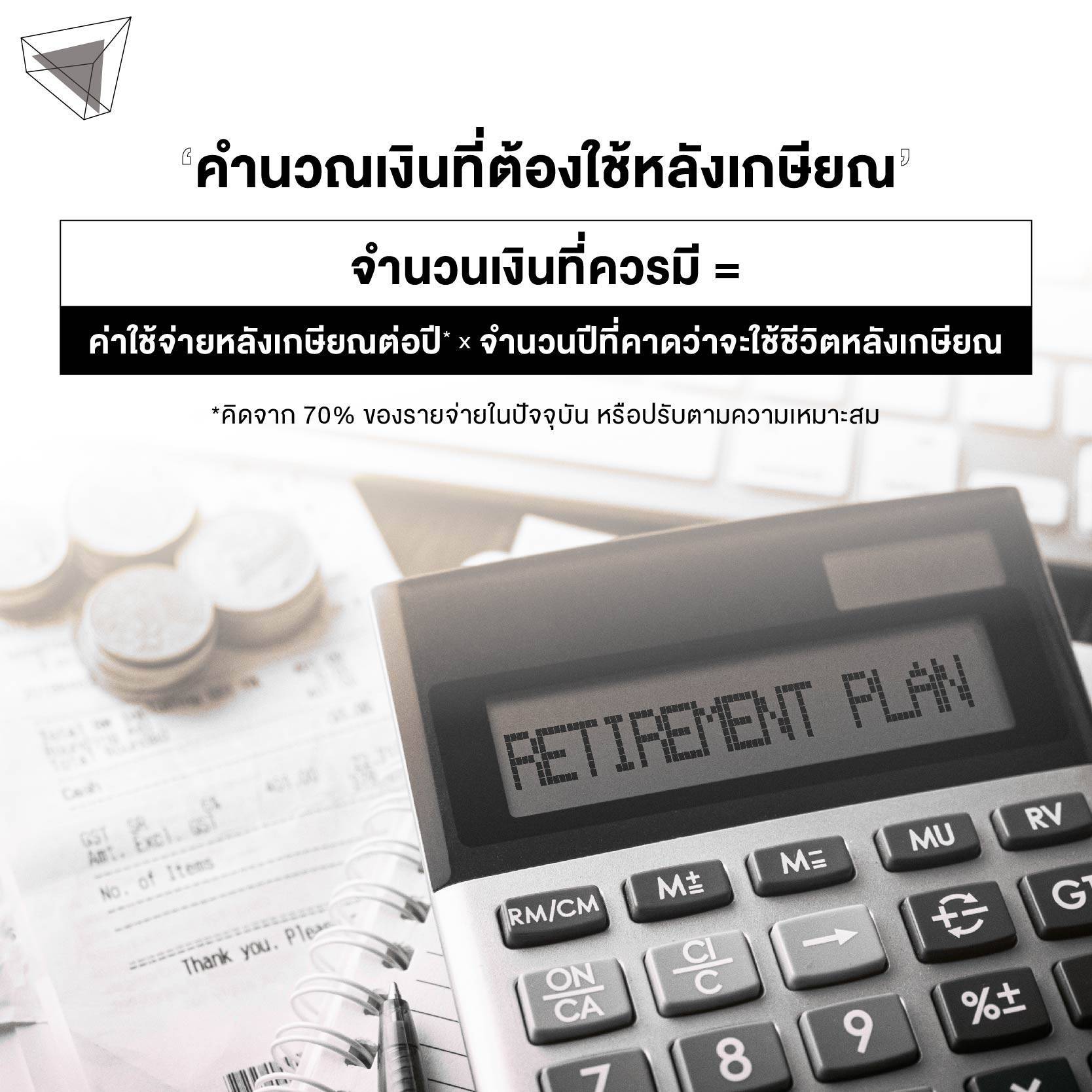

- คำนวณค่าใช้จ่ายหลังเกษียณ

ก่อนที่จะเริ่มคำนวณค่าใช้จ่าย สิ่งแรกที่ควรทำ คือ การตั้งเป้าวางแผนเกษียณอายุ เพื่อเทียบระยะเวลาการทำงานที่เหลืออยู่กับค่าใช้จ่ายตามการใช้ชีวิตในอนาคต โดยมีสูตรอย่างง่าย ดังนี้

จำนวนเงินที่ควรมี = ค่าใช้จ่ายหลังเกษียณต่อปี X จำนวนปีที่คาดว่าจะใช้ชีวิตหลังเกษียณ *ค่าใช้จ่ายหลังเกษียณคิดจาก 70% ของรายจ่ายในปัจจุบัน หรือปรับสัดส่วนตามความเหมาะสม |

นอกจากนี้ ควรคำนวณเผื่ออัตราเงินเฟ้อร่วมด้วย เพื่อสำรองรายจ่ายให้พอดีกับค่าครองชีพ (อัตราเงินเฟ้อในประเทศไทยปี พ.ศ. 2565 อยู่ที่ร้อยละ 6.08) หากวางแผนเกษียณตอนอายุ 50 ปี และคาดว่าจะมีชีวิตต่อไปอีก 30 ปี โดยมีรายจ่ายต่อเดือนประมาณ 20,000 บาท และอัตราเงินเฟ้อ 6% เท่ากับว่า จะต้องมีเงินสำหรับใช้จ่ายหลังเกษียณราว 6,768,000 ล้านบาท!

- ตรวจสอบเงินออม เพื่อวางแผนเกษียณให้รัดกุม

มีเป้าหมายค่าใช้จ่ายหลังเกษียณแล้ว สิ่งต่อไปที่ต้องเตรียม คือ การตรวจสอบเงินออมที่มีอยู่ในปัจจุบัน เช่น บัญชีเงินฝาก กองทุนประกันสังคม กองทุนสำรองเลี้ยงชีพ ประกันออมทรัพย์ เงินกองทุนรวม และหุ้นต่าง ๆ โดยสามารถนับยอดทั้งหมดรวมกัน แล้วหักลบกับค่าใช้จ่ายหลังเกษียณที่ตั้งไว้ เพื่อวางแผนเกษียณในการออมเงินสำหรับอนาคต

- วางแผนลงทุนในระยะยาว

เริ่มวางแผนลงทุนในระยะยาว เพื่อบรรลุเป้าหมายเงินออมหลังเกษียณได้ดียิ่งขึ้น โดยสามารถพิจารณาการลงทุนให้เหมาะสมกับระดับความเสี่ยงที่รับได้ หรือคำนวนจากรายได้ในปัจจุบัน ซึ่งพอร์ตการลงทุนสามารถแบ่งได้เป็น 3 ประเภทคือ

- ความเสี่ยงต่ำ เหมาะกับคนที่ไม่ต้องการความเสี่ยง คาดหวังดอกเบี้ยหรือเงินปันผลที่แน่นอน เช่น เงินฝาก พันธบัตร และกองทุนรวมตลาดเงิน

- ความเสี่ยงปานกลาง เหมาะกับคนที่ไม่มีเวลาในการปรับสัดส่วนกองทุน เช่น กองทุนรวมผสม ตราสารหนี้ภาคเอกชน และกองทุนรวมตราสารหนี้ระยะยาว

ความเสี่ยงสูง เหมาะกับคนที่สามารถลงทุนได้นาน รับความเสี่ยงในระยะยาวได้ เช่น หุ้นสามัญ กองทุนรวมหุ้น และกองทุนรวมทองคำ

3 กองทุนน่าจัดพอร์ต! ตัวช่วยวางแผนเกษียณเพื่ออนาคต

จะใช้ชีวิตช่วงบั้นปลายอย่างมีคุณภาพ ต้องรู้จักวางแผนเกษียณให้มั่นคงด้วย โดยการลงทุนก็เป็นหนึ่งในวิธีที่ช่วยเพิ่มเงินออม และสามารถเป็นรายรับระยะยาวจากเงินปันผลได้ ซึ่งตลาดหุ้นในประเทศไทย มีความโดดเด่นในด้านธุรกิจกลุ่มอุตสาหกรรมและการท่องเที่ยว อัตราการผันผวนจึงเป็นไปตามกลไลตลาดโลก รวมถึงสภาพเศรษฐกิจในขณะนั้น

การเลือกลงทุนในหุ้นขนาดใหญ่ที่มีโครงสร้างพื้นฐานแข็งแรง จะสามารถมอบผลตอบแทนที่ยั่งยืนจึงตอบโจทย์การวางแผนเกษียณได้ดีกว่า แล้วมีกองทุนอะไรที่น่าจัดพอร์ตเพื่อเตรียมเข้าสู่สังคมสูงวัยได้บ้าง? ตามมาดูกันเลย

- กองทุนประกันสังคม

กองทุนประกันตน จากการจ่ายเงินสมทบที่หักจากเงินเดือนจำนวน 5% เพื่อรับสิทธิประโยชน์เมื่อว่างงาน เจ็บป่วย ทุพพลภาพ หรือชราภาพ โดยจะได้รับเงินทดแทนชราภาพเมื่อมีอายุครบ 55 ปีขึ้นไป ในกรณีที่จ่ายเงินสมทบครบสม่ำเสมอตามข้อกำหนด ซึ่งสามารถอ่านข้อมูลเพิ่มเติมการลงทุนในกองทุนประกันสังคมได้ที่ สำนักงานประกันสังคม

- กองทุนสำรองเลี้ยงชีพ (PVD)

กองทุนสำรองเลี้ยงชีพ คือ กองทุนที่นายจ้างและลูกจ้างจัดตั้งขึ้นด้วยความสมัครใจ เพื่อเป็นเงินออมหลังจากเกษียณอายุการทำงาน โดยจะได้รับผลประโยชน์เมื่อเป็นสมาชิกกองทุนไม่ต่ำกว่า 5 ปี และพ้นสภาพจากการทำงานตอนอายุ 55 ปีขึ้นไป

- กองทุนรวมส่งเสริมการออมระยะยาว (SSF)

กองทุนรวมเพื่อการออมที่ภาครัฐจัดตั้งขึ้นเพื่อส่งเสริมการออมในระยะยาว สามารถหาซื้อได้ตลอดทั้งปี ลงทุนในหลักทรัพย์ได้ทุกประเภท และใช้สิทธิลดหย่อนภาษีบุคคลธรรมดาไม่เกิน 30% ของรายได้ โดยต้องถือครองไม่น้อยกว่า 10 ปี เพื่อรับผลประโยชน์อย่างครอบคลุม

นอกจากการวางแผนเกษียณให้ชีวิตบั้นปลายอยู่ได้อย่างมั่นคงแล้ว การปรับตัวให้เข้ากับสังคมสูงวัยก็เป็นสิ่งสำคัญ ลองมาดู ‘การอยู่ในสังคมสูงวัยให้แฮปปี้’ จาก สำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) เพื่อเป็นตัวช่วยสำหรับวางแผนเกษียณในอนาคตเพิ่มเติม ได้ที่ https://www.thaihealth.or.th/?p=328353

“วางแผนก่อน มีชีวิตที่ดีก่อน” เพราะเราไม่อาจรู้ได้ว่าวันข้างหน้าจะเกิดอะไรขึ้น การวางแผนเกษียณเพื่อสร้างรากฐานที่แข็งแรง พร้อมรับมือต่อการเปลี่ยนไปของโลกด้วยการออมเงินและลงทุนอย่างมีประสิทธิภาพ จะช่วยให้เรามีคุณภาพชีวิตที่ดีในสังคมสูงวัย และสามารถพิชิตข้อกำจัดทางการเงินได้อย่างยั่งยืนครับ